「住宅」にまつわるものとして「相続」というのを頭に思い浮かべる方もいらっしゃると思います。一方で「相続税」のことを考えたとき、最近では「生前贈与ができれば税金が安くなるのでは?」という話も聞くようになりました。ではそもそも「相続と生前贈与」とはどういった違いがあり、こと「不動産」においてはそのメリット・デメリットとはどこにあるのでしょうか?

今回は相続と生前贈与についてご紹介をさせていただきます。皆様の大事な資産をどのように活用していくのか?について検討する材料にしていただければと思います。

目次

相続と生前贈与の違い

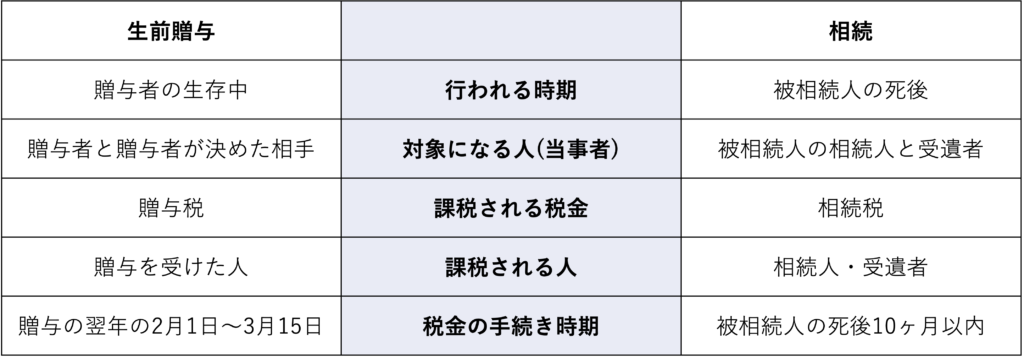

相続と生前贈与の大きな違いは、「その財産をいつ与えるか?」という点になります。具体的には「財産を渡す側の人が生きているか・亡くなっているか」です。

財産を渡すタイミングが亡くなった後に引継ぐことが「相続」、生きているうちに自分の財産を誰かに贈るのが「生前贈与」となります。

相続では「相続した側に相続税」、生前贈与では「贈与を受けた側に贈与税」とそれぞれ税金が課せられます。また生前に贈与できる財産の種類は幅広く、土地や建物などの不動産、預貯金や宝石などの動産などさまざまな種類があります。

生前贈与が相続と異なるのは、「渡す側」「受け取る側」のどちらかが生前贈与を望んでいても、どちらか一方が拒否をすれば成立しない点となっています。

そもそも「相続税」とは?

相続は、それを授かる相続人にとっては労働などによる自助努力によって得られる利益ではありません。そのため、「不労所得」であると考えられています。その観点で捉えた場合、例えば富裕層が、相続という不労所得によって多額の相続財産を親族からそのまま受け継ぐとなれば、社会の資産格差が広がっていくと考えられています。それを防ぐために導入されたのが、この相続税だとされています。

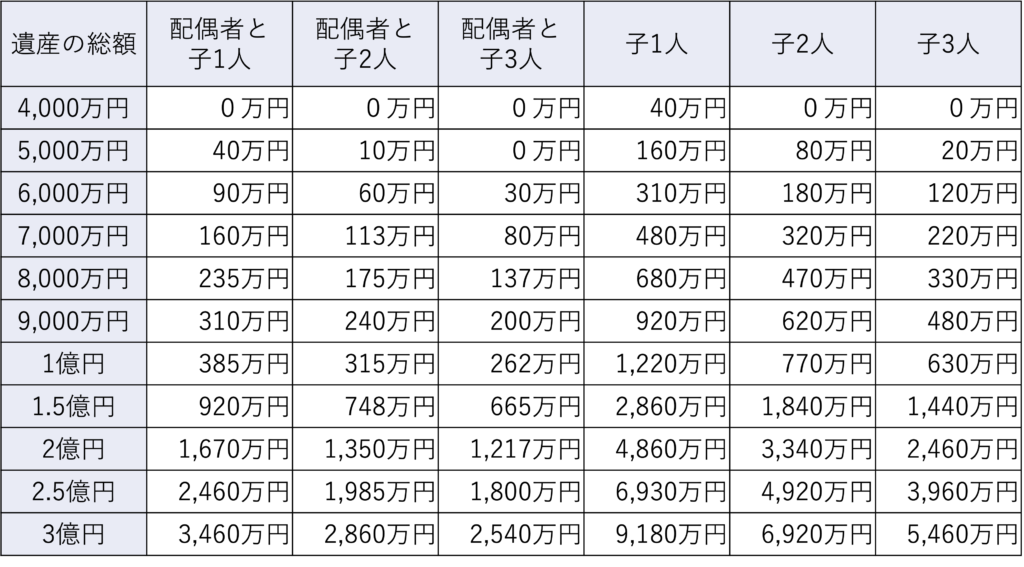

この相続税ですが、相続時に全員が必ず収めるものではありません。相続や遺贈(遺言での財産を譲ること)には、「基礎控除額」というものがあります。

この「相続税額」は「遺産の総額」と「法定相続人数」の関係で決まってきます。

出典:生命保険文化センター2017年07月05日時点

※遺産を相続人が法定相続分により相続した場合の相続税額(1万円未満を四捨五入)。

※遺産の総額は、基礎控除を差し引く前の課税価格の合計額。

※相続税額の計算上、配偶者の税額軽減のみ適用し、未成年者控除などの税額控除は考慮していない。

ですので、「基礎控除額」の範囲内の相続であれば「相続税」は発生しないということになるのです。

しかし相続対象が「自宅」の場合、相続税の支払いが発生することになるケースがあります。

しかも「不動産」の場合、自宅を切り離すことはできないので、自宅を維持するならば、別途収めるお金を用意しなければなりません。「自宅の相続」の難しさがここに出てくることになります。

ではこの「相続税」とどのように向き合えば良いのでしょうか?

まず分かりやすく「現金」を例として考えてみたいと思います。

先程ご紹介した通り、「相続税」は相続財産が「基礎控除額」の範囲に収まっていれば支払いの必要がありません。つまり、財産を生きているうちに少しずつ譲り、相続時の財産を減らしておけばいい、ということになります。

この場合に「生前贈与」を行うことで、相続税対策となるのです。

生前贈与の方法はいくつもあります。

ですが一番簡単な相続税対策としての生前贈与は、基礎控除額年間110万円以下の贈与にしていくということです。これは贈与の場合、年間110万円を超えると「贈与税」がかかるためです。ですので、年間110万円の制限に触れないように、年間110万円以下といった金額で贈与していくのも手段の一つです。

ただ生前贈与ですが、気を付けなければならない点があります。

冒頭でも書いたとおりで、生前贈与はあくまで贈与契約という複数当事者間の「契約」となっています。法律としても、「贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」と相手方の受諾が要件とされています。

つまり、自分の子ども名義の預金口座を作って、そこに毎年100万円ずつ入れていく、という方法で生前贈与を行おうとしても、亡くなったあとに、「これでは贈与が行われているとはいえない」として判断される可能性があります。その場合は相続税の対象となってしまいます。

これを避けるため、生前贈与の場合は、例え自分の子どもであっても「贈与契約書」を作成しておくことが一番の対策となってきます。また基礎控除額の110万円を超えるときには贈与税の申告が必要です。

相続と生前贈与、自宅の場合にはどちらがお得?

先程までは現金を例としました。

では、「自宅=不動産」になった場合、相続と生前贈与ではどちらの方がお得なのでしょうか?

実は現金と違って不動産になった場合には、簡単な判断ができなくなります。当然比較するのは「税金」です。しかし不動産の場合にはこの比較対象として、名義変更の際に課税される「登録免許税」や「不動産取得税」といった直接の相続・贈与とは異なる点での税金なども関わってくるのです。

また生前贈与の場合は贈与の対象となる不動産の価格(固定資産課税台帳の価格)により算出が可能ですが、相続税となると、被相続人が亡くなった時点において所持していた財産を全て算出することになってまいります。

ただ、こと「名義変更の手続き」だけで比較をするならば、生前贈与の方が相続より税金が高くなります。これは生前贈与の場合には登録免許税が5倍になることが大きな要因です。

そして生前贈与の場合には不動産取得税が基本的に課税されますが、相続の場合には不動産取得税が課税されません。また相続の場合には「基礎控除額」が「3,000万円+600万円✕法定相続人の数」と高額なのもメリットといえます。

そのため不動産の相続の際に「土地+上モノ」の財産の評価額価値を算出したら、実は相続税がかかる人は比較的少数になる、とも言われているのです。

不動産相続に関わる税金をまとめてみたいと思います。

不動産の相続に関わる税金

- 登録免許税

- 不動産を相続すると、所有地や面積などの情報を登記します。相続した不動産は所有者が変わるので、所有権移転登記をしなければなりません。そのときに「登録免許税」がかかります。

- 相続税

- 遺産相続が一定額を超えた場合に、「相続税」が発生します。相続税法により「基礎控除額」が決められているので、「相続税が課税される財産」の価額の合計額から「相続財産の価額から控除できる債務と葬式費用」の金額の合計額を差し引いた金額が基礎控除額を超える場合は、相続税の申告をする必要があります。

不動産の生前贈与に関わる税金

- 登録免許税

- 前述と同様

- 不動産取得税

- 土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。有償・無償の別、登記の有無にかかわらず課税となります。

- 贈与税

- 贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税です。生前に贈与することで相続税の課税を逃れようとする行為を防ぐという意味で、相続税を補完する役割を果たしています。

生前贈与するメリットとデメリット

では生前贈与のメリット・デメリットはなんでしょうか?

メリット

メリットは自分が活きているうちに財産を渡すことができることです。これは逆にいえば「相続トラブル」を回避することができます。自分が亡くなったあとに起きた問題に自分が間に入って仲介をすることができません。

不動産は、他の資産と比べて分割をするのが困難ですので、相続時に親族間でトラブルになることもあります。ですが、生前贈与であればそういったトラブルを回避し、それまで住んでいた家を「この人に受け渡したい」という意思が確実に実現できます。

また高齢化に伴い、認知症対策ということで生前贈与を選ぶ方が近年増えてきました。もし認知症になった場合には、成年後見制度で後見人を立てて手続きをする、といったことになるので、ご自身やご両親が健康なうちに受け渡しておくのです。

デメリット

生前贈与でのデメリットは前述のとおりやはり税金が高くなる場合があることです。

ただし、これも「親から子」「祖父母から孫」といった直系血縁間であれば、特例として「相続時精算課税制度」を選択し適用できるケースがあります。この制度を適用すれば2500万円までの税金がかからなくなります。

ただこれを行うと、前述していた「年間110万円以下は贈与税がかからない」という方法=「暦年課税」が取れなくなります。(一度「相続時精算課税制度」を選ぶと「暦年課税」には戻せないためです)

また気を付けておきたいのは、相続時精算課税に係る贈与者が亡くなった時の、相続税の計算上、相続財産の価額はこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。また、贈与をを受けた日から3年位内に贈与者が亡くなった場合には、その生前贈与は相続財産に加算され、相続税の課税対象となります。これは「贈与財産の加算」と呼ばれ、基礎控除額以下の贈与財産も加算することになります。

まとめ

相続、生前贈与ともに、不動産を取得するときには、必ず税金はかかってきます。

相続と税前贈与のそれぞれの税率や控除額には大きな違いがあります。対象となるご自身の不動産の資産価値や相続に関係する家族の状況によってどちらがいいかは簡単に決められないことがほとんどです。

税務は計算も複雑になりますので、詳しい専門家にご依頼をすることが肝要です。一誠商事は当然ながら不動案を取り扱っている関係から相続おける税務関係にもお手伝いが可能です。

ご不明な点がございましたら、一誠商事までご相談ください。

事前の対策から相続後の対応まで、

様々な相続問題をサポートします。

土地や建物など、分けることが難しい「不動産」の相続財産について、

不動産の知識を豊富に有した当社が、不動産相続をご支援

させていただきます。ぜひお気軽にご相談ください。

記事の監修者:一誠商事編集部

一誠商事株式会社が運営する情報サイト編集部。

不動産売買・賃貸経営・土地活用・不動産相続から快適な暮らしや住まいのことまで、不動産に関する幅広いお役立ち情報を発信しています。

創業50年、茨城県南・県央エリアで

地域密着型の不動産会社

一誠商事は、創業50年を迎えた地域密着型の不動産会社です。賃貸・管理・売買・保険・リフォームを取り扱っており、お客様のお悩み事をワンストップで解決いたします。

所有しているアパート・マンションの空室が多くて困っている、空き家の管理を依頼したい、自宅を売却したい、住み替えを検討している等、不動産に関することならなんでもご相談ください。